Primăria Municipiului Focșani aduce clarificări necesare în legătură cu informațiile apărute recent în spațiul public, potrivit cărora impozitul pe clădiri ar fi crescut cu aproximativ 70–80%. În realitate, creșterea impozitului pe clădiri resimțită de contribuabili este semnificativ mai mare, iar în multe situații ajunge sau chiar depășește 100%, ca efect cumulat al majorării valorilor impozabile și al eliminării reducerilor legale (art. 457 Cod fiscal, modificat prin Legea nr. 239/2025 unde art. 457 alin 7), 8) și 9) au fost abrogate).

Creșterea impozitului pe clădiri cu aproximativ 70–80% se raportează exclusiv la creșterea valorii impozabile pe metru pătrat prevăzute în Codul fiscal, fără a lua în considerare formula completă de calcul a impozitului (art. 457 alin. (2)–(6) din Legea nr. 227/2015 privind Codul fiscal).

Începând cu anul 2026, prin Legea nr. 239/2025 de modificare a Codului fiscal, valoarea impozabilă pe mp pentru clădirile rezidențiale a fost majorată de la 1.492 lei/mp (anul 2025) la 2.677 lei/mp, valori prevăzute expres în Anexa nr. 1 la Titlul IX – Impozite și taxe locale din Codul fiscal (art. 457 alin. (2)). Totodată, prin același act normativ, au fost eliminate dispozițiile privind aplicarea coeficienților de reducere în funcție de vechimea clădirii sau de etajul apartamentului.

Municipiul Focșani este municipiu de rang II, potrivit Anexei nr. II la Legea nr. 351/2001 privind aprobarea Planului de amenajare a teritoriului național – Secțiunea a IV-a – Rețeaua de localități. În scop fiscal, pentru aplicarea impozitului pe clădiri, se utilizează clasificarea prevăzută de Codul fiscal (art. 457), care stabilește coeficienții de corecție în funcție de categoria localității și de zona fiscală. În aceste condiții, la determinarea valorii impozabile se aplică coeficienții de corecție stabiliți prin lege, în funcție de zona fiscală, respectiv: zona A – 2,40 ; zona B – 2,30 ; zona C – 2,20; zona D – 2,10 (art. 457 alin. (6)). Acești coeficienți sunt prevăzuți de lege și nu pot fi modificați prin hotărâre a consiliului local.

Diferențele privind creșterea impozitului pe clădiri între localități nu apar din cauza unor decizii diferite ale primăriilor, ci au două cauze principale stabilite de lege:

-În primul rând, până în anul 2025, valorile impozabile aplicate nu erau identice în toate localitățile. Unele unități administrativ-teritoriale aveau valori deja apropiate de nivelul actual de 2.677 lei/mp, în timp ce altele aplicau valori mai mici. În consecință, acolo unde diferența până la noua valoare stabilită prin lege este mai mare, creșterea impozitului este resimțită mai accentuat.

-În al doilea rând, la calculul valorii impozabile se aplică coeficienți de corecție diferiți, în funcție de rangul localității și de zona fiscală în care este situată clădirea, coeficienți prevăzuți expres de art. 457 alin. (6) din Codul fiscal. Acești coeficienți sunt diferiți de la o localitate la alta și influențează nivelul final al impozitului.Toate aceste modificări au fost introduse prin Legea nr. 239/2025 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal, act normativ adoptat de Parlamentul României și promulgat de Președintele României, fiind obligatoriu pentru toate autoritățile administrației publice locale

Autoritatea deliberativă locală a avut obligația legală de a aproba, prin hotărâre a Consiliului Local, nivelurile impozitelor și taxelor locale, în limitele și condițiile stabilite de Codul fiscal (art. 491 și art. 489 alin. (1)–(2) Cod fiscal). În lipsa adoptării acestei hotărâri, impozitele și taxele locale s-ar fi aplicat automat la nivelurile maxime prevăzute de lege, iar reducerea cotelor de impozitare ar fi fost interzisă (art. 489 alin. (3) Cod fiscal).

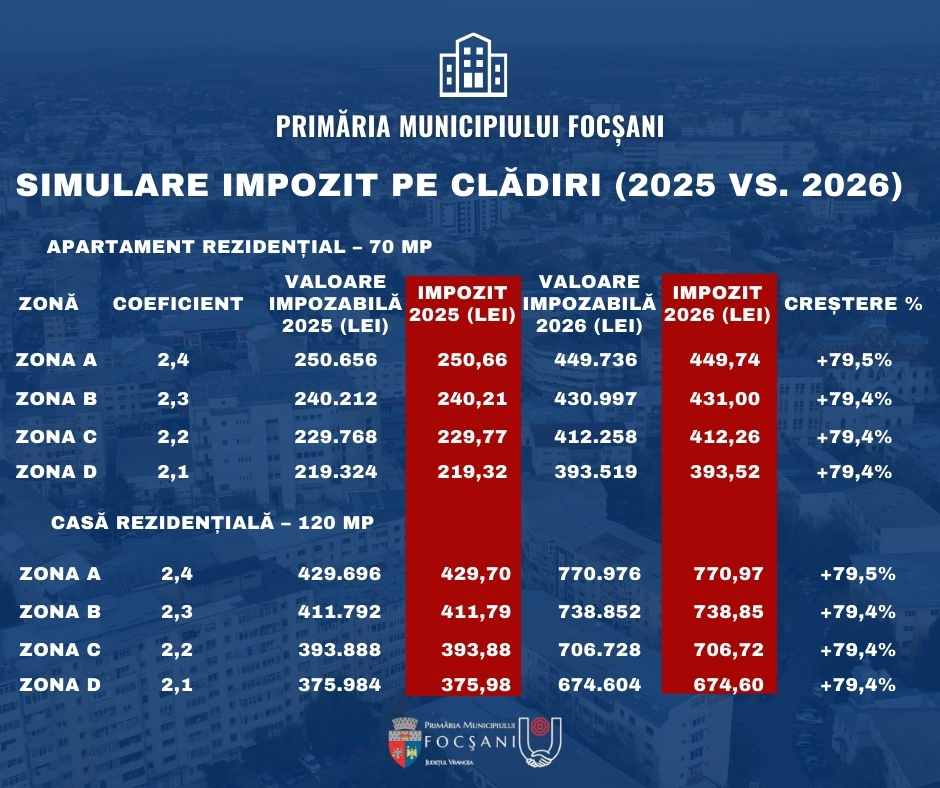

Pentru o mai bună înțelegere a modului de calcul al impozitului pe clădiri și a impactului modificărilor legislative aplicabile începând cu anul 2026, prezentăm o simulare orientativă a impozitului datorat, realizată pe baza formulei prevăzute expres de Codul fiscal. Simularea are caracter informativ și are la bază suprafețe ipotetice, fiind realizată exclusiv în scop explicativ. Totodată, precizăm că impozitul pe clădiri se calculează prin aplicarea cotei de impozitare (procent) asupra valorii impozabile a clădirii, valoare determinată prin înmulțirea suprafeței (mp) cu valoarea impozabilă pe mp stabilită de Codul fiscal și cu coeficientul de corecție aferent rangului localității și zonei fiscale, cota neputând fi stabilită la un nivel mai mic decât cel aplicat în anul precedent, conform art. 458 alin. (2) din Codul fiscal.

Date utilizate:

– Valoare impozabilă/mp 2025: 1.492 lei

– Valoare impozabilă/mp 2026: 2.677 lei

– Cota de impozitare: 0,1%

Formula de calcul:

-Valoare impozabilă = Suprafață desfășurată(mp) × Valoare impozabilă/mp × Coeficient zonă

-Impozit pe clădire = Valoare impozabilă × 0,1%

Precizăm faptul că valoarea impozabilă utilizată la calculul impozitului pe clădiri nu este echivalentă cu valoarea de piață a imobilului. Aceasta reprezintă o valoare fiscală stabilită potrivit formulei prevăzute expres de lege. Impozitul pe clădiri nu se raportează la prețul de piață ci se determină exclusiv conform formulei fiscale stabilită de legislația în vigoare. (Biroul de Presă al Primăriei Municipiului Focșani)

{kind=link}